30天,两笔共计最高可达310亿元的算力长单,一笔正在激动的高达280亿元数据中心并购权略,东阳光(600673.SH)正在用一种近乎“梭哈”的姿态,在跨界的说念路上决骤。

其新树立的东莞东阳光云智算科技有限公司(以下简称“东阳光云智算”),成了这场豪赌的中枢载体。但很少有东说念主把稳到,东阳光云智算我方并不产芯片,也不作念做事器。而它简略有底气和下旅客户签下这些单,是因为三个月前暗暗和利通电子(603629.SH)结伴,用兼并套东说念主马树立了另外一家公司,而利通电子是国内简略剖析拿到英伟达GPU的厂商之一。

图源:天眼查APP

故事的另一面是:东阳光控股股东偏执一致步履东说念主累计质押率贴近77%,部分一致步履东说念主质押率超95%,一年内到期的质押融资额超90亿元;一季度金钱欠债率爬至67%,财务用度同比握续走高,而关于秦淮数据的并购还至少有245亿元的资金缺口。

当今,这家市值还是站上千亿的上市公司市盈率还是卓绝900,这场豪赌究竟是第二增长弧线的开始,照旧资金链断裂的前兆?东阳光的算力故事,才刚讲到最悬的章节。

30日天内连签两笔百亿算力长单

凭证公告败露的信息走漏,6月1日,东阳光与B公司坚定算力做事的采购条约,金额100亿元~120亿元;而就在不到一个月前(5月6日),东阳光才与A公司坚定算力做事采购框架条约,预估金额160亿~190亿元。两份卓绝200亿的算力做事条约均由兼并主体——东阳光云智算连系,这家2026年4月才树立的新公司,将扛起东阳光共计最高可达310亿元的算力订单,成为东阳光算力业务的中枢载体。

从条约形态来看,两份大单高度一致。东阳光云智算认真按客户时刻方针采购高性能算力做事器,完成测试、压测、上架部署,经客户验收及格后,提供5年全周期运维做事,客户按月支付做事费。与传统IDC托管不同,这种形态下东阳光承担硬件参预、运维资本,锁定永久剖析现款流,更贴近AI大模子厂商对专属算力集群的需求。

笔者以上述两个条约的区间值测算,A、B两单共计每年可为东阳光孝敬约52亿~62亿元的营收,而这荒谬于东阳光2025年营收的一半以上,也即是说若奏凯践约,仅算力做事的业务就将径直撑起公司的第二增长弧线。

两份订单的密集落地,一个无法消亡的事实是庞杂高端GPU采购淌若消化。天然英伟达放开了相关采购欺压,但在此之前东阳光主业聚焦氟化工、新动力材料,就算近些年跨界也只是涉足液冷、具身机器东说念主等行业,从未涉足算力硬件采购、做事器集成相关赛说念,本人并不具备多数目得回高端GPU的渠说念智商。

笔者通过天眼查APP对东阳光云智算的高管信息进行穿透发现,东阳光勇于签下至少两百亿级算力长单的底气,藏在另一家A股算力热点主义利通电子身上。

其实早在东阳光云智算树立前一个月(2026年3月10日),东阳光控股平台广东东阳光科技就还是提前布局,和利通电子树立了东莞东利智算数据做事有限公司(以下简称“东利智算”),其中利通电子占股27%入股,况且两家公司的中枢高管高度重合,两套主体共用计算时局与管束团队。

业内熟知,利通电子是连年A股算力板块的标杆主义,靠着国际锻练供应链资源买通高端算力芯片采购链路,kaiyun开云体育2026世界杯中国官网亦然国内少数简略剖析批量拿到英伟达A/H系列GPU的厂商。由利通电子来处分百亿订单落地最中枢的算力硬件货源困难,这也补皆了相关硬件的供应链缺口。

这只是是完成了算力做事的第一步,接下来,东阳光需要畏惧是这笔极高的前期参预从那里来。先不说这两笔订单所需要的大批硬件用度,另一笔购是东阳光在激动算力大单的同期,还在激动对秦淮数据100%控股,所需资金将卓绝200亿元。东阳光牵头和关联方斥资280亿收购中国乃至亚太地区最初的超大限度算力基础要道运营商,亦然字节越过的核默算力供应商秦淮数据,并已为此支付了34.50亿元。淌若按照280亿的价钱来计较,东阳光淌若要完成关于秦淮数据的100%控股,还需要支付245.5亿元。

不错说东阳光思要切入“数据中心中枢赛说念”的权略很无缺,但践诺却很烧钱、很泼辣。

高质押、高欠债,带来的资金链紧绷

在百亿算力订单与280亿并购秦淮数据的广泛叙事之下,东阳光正被股东们的高比例股权质押、公司高欠债的压力紧紧系缚。

笔者翻阅上市公司最新的公告与一季报数据发现,公司控股股东及一致步履东说念主质押率贴近77%,部分主体质押率超95%;一季度金钱欠债率攀升至67%,重复算力业务大批前置参预,这场从传统制造向AI算力的激进转型,正堕入“用高杠杆赌以前”的危急均衡。

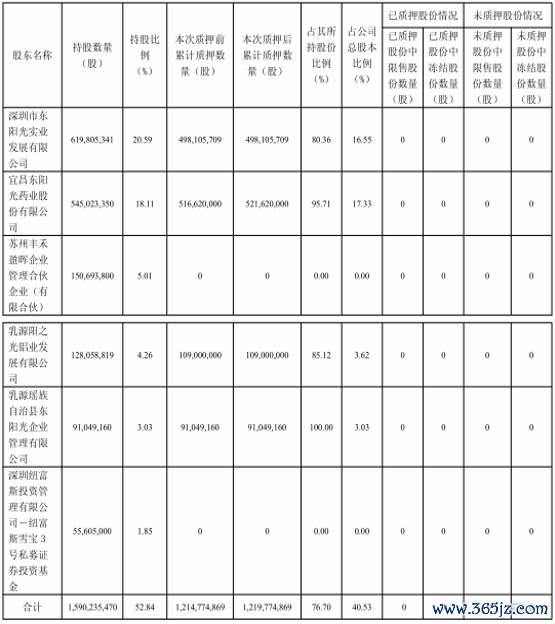

金沙JinSha(中国)娱乐网入口股权质押风险已贴近警戒线。2026年5月28日,东阳光败露最新股权质押变动,控股股东之一致步履东说念主宜昌东阳光药业股份在解质押2000万股后,再度质押2500万股,用途为坐蓐计算,其质押比例径直从91.12%升至95.71%。纵脱公告日,控股股东深圳东阳光实业质押率80.36%,乳源阳之光铝业质押率85.12%,乳源瑶族自治县东阳光企业管束质押率更是达到100%;控股股东偏执一致步履东说念主共计质押12.1977亿股,占共计握股比例76.70%,占公司总股本40.53%。

图源:公告

更值得警惕的是,多量质押股份将在一年内集中到期,酿成刚性兑付压力:控股股东深圳东阳光实业以前半年内到期质押股份对应融资余额15.86亿元,一年内到期对应融资余额45.75亿元;宜昌药业股份以前半年内到期对应融资余额10.82亿元,一年内到期对应融资余额45.25亿元。尽管公司公告称股东资信气象考究、具备偿还智商,暂无平仓与欺压权变更风险,但95.71%的质押率已真的消费追加质押空间,若尔后公司股价大幅波动,极易激发补仓压力,致使触发股权结构不稳、欺压权松动等四百四病,径直冲击关键金钱重组激动与大额算力条约践约信心。

与此同期,东阳光债务限度快速攀升,进一步加重资金链张力。天然公司方面将利润下滑归因于股权激励用度摊销与所握股权公允价值变动,并强调2026年第一季度剔除影响后计算利润同比增长22.50%,但这无法笼罩的中枢点是:一季度财务用度1.62亿元,其中利息用度高达1.22亿元;投资行动现款流净流出约6.62亿元;总欠债220.40亿元,较岁首增长11.23%;金钱欠债率达到67%,处于连年高位。

图源:Choice

纵脱2026年6月2日,公司市盈率卓绝900倍kaiyun.com,也让这场算力转型的风险被无穷放大。对东阳光而言,现时中枢命题已不是“要不要转型”,而是如安在高杠杆与高风险的夹缝中,把数百亿订单和重磅数据中心并购的故事,盘曲为信得过可杀青的现款流与利润。(文|公司不雅察,作家|曹晟源,剪辑|邓皓天)