文|创业最前方星空

在老本市集的门前,总不短缺雪崩效应的企业,浙江金龙电机股份有限公司(以下简称“金龙电机”)即是如斯。

2026年5月25日,这家由74岁叶锦武掌舵、家眷合手股超82%的电机公司,清雅向港交所递交上市苦求。

球赛投注中国app官方版下载这照旧是公司第四次IPO闯关——前三次A股IPO尝试均以失败告终。

从1995年创立于今,金龙电机已走过三十余载春秋,头顶“专精特新小巨东谈主”的光环,身处高效电机、智能制造的黄金赛谈,却未能解脱事迹增长乏力、内控惩办薄弱的标签。

早在十年前,公司便初始布局机器东谈主伺服电机,但直到递表港交所前夜,才与两家公司签下供货条约。这场逾越十年的“热身”,究竟是技艺储备的动须相应,如故为上市故事的临时添彩?

0110年三冲A股IPO折戟,为何不胜一击?

金龙电机冲刺IPO的征途,号称“不胜一击、雪崩效应”的典型。

公司首创东谈主叶锦武在上世纪70年代曾先后任职建筑公司管帐、东谈主造板厂车间主任,蕴蓄了塌实的财务与制造业管制教养。

1979年,濒临倒闭的黄岩市电机厂开启改制机会,叶锦武最初冷漠承包谋划决议,成为浙江省首批推论企业承包背负制的谋划者;1980年,他清雅出任黄岩市电机厂厂长,并于1995年将公司改名为金龙电机。

叶锦武深耕电机行业46年,将一家濒临倒闭的小工场发展为年营收超7亿元的电机制造商,但却弥远莫得敲开老本市集的大门。

2016年,叶锦武指挥金龙电机初度冲刺上交所IPO,呈报后无疾而终;2022年9月新三板挂牌后,金龙电机又于同庚12月和2024年12月两次尝试冲刺北交所,均未奏效。

金龙电机在10年内三次折戟A股,与其家眷惩办下泄漏的内控系统性短板不无意想,主要原因在于首创东谈主家眷的股权、管制权高度皆集。

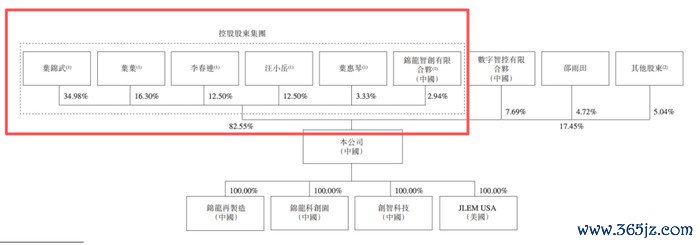

IPO前,叶锦武与太太李春连、女儿叶叶、儿媳叶卫雷、东床汪小岳、胞妹叶惠琴六东谈主统统控股达到82.55%。

不仅如斯,金龙电机的9名董事中,5东谈主来自叶锦武家眷,其中,叶锦武任董事会主席、李春连任董事会副主席、女儿叶叶任总司理、东床汪小岳任副总司理,胞妹叶惠琴任董事,症结岗亭由家眷成员把控。

在创业初期,这种家眷惩办步地大致栽植凝合力,或是后果的保证,但当企业走向老本市集时,由于贫乏外部制衡,中小鞭策语言权相对更弱,就成了内控软肋。

其实,公司的内控问题早已泄漏在全球视线之中。

创业之前,叶锦武曾作念过6年公司管帐,具备丰富的教养,但金龙电机在IPO之路上却反复受管帐问题影响。

2023年到2025年,金龙电机三年内两度更换年审机构,2023年12月由大华管帐师事务所换为北京大华国外(后改名为德皓国外),2025年12月又改聘中汇管帐师事务所。

时代,金龙电机累计出现三次管帐裂缝改造:第一次换所后,2022年度触及应收单子列报、收入跨期、存货跌价准备、应答账款等14项调养,2023年半年报又触及10项调养,2026世界杯中国线上平台这两次调营养别发生在2024年4月和8月;

第二次换所后,2026年4月,金龙电机再对2024年度对于工资奖金及大额商榷费等用度跨期的裂缝、税金及附加的蓄意裂缝、所得税用度的蓄意裂缝等7个样貌进行纪念调养。

据不整个统计,金龙电机2024年4月至2026年4月的两年内已累计作念出高达31项改造。

这也导致金龙电机并吞时期的谋划数据存在进出,2023年至2025年,其在新三板泄漏的财报和递表港交所的招股书中呈现出两个版块。

以营收为例,2023年至2025年,港交所招股书泄漏的营收比新三板财报均诀别少1631.9万元、1838万元、1663.6万元。

若数据口径不断争,也可能动摇投资者对公司财务真确性的基本信任。

如今,金龙电机转战港股,若惩办逻辑、内控短板不改,第四次IPO闯关就怕仍难改写此前三次IPO折戟的结局。

02站优势口,为何营收增速反跑输行业?

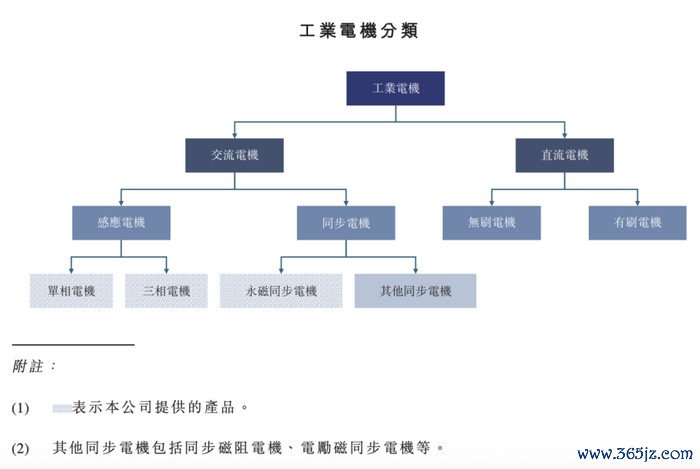

金龙电机耐久专注于高遵循、变频及精密性能的工业电机,为客户提供高效用具电机以及抑遏系统组合,包含约3000种型号,涵盖各式电压、调速选项、后果品级过甚他规格,电机功率介于0.12kW至1400kW,主如若永磁同步电机(PMSM)和三相感应电机(3-PHIM)。

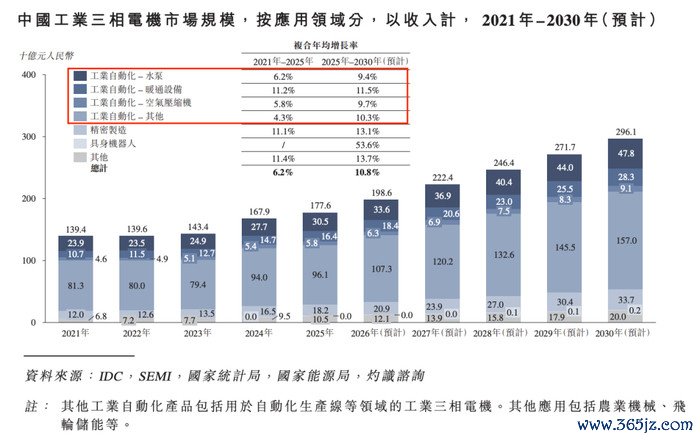

跟着中国“双碳”策略真切实施,智能化升级及机电一体化转型,智能制造及精密驱动的需求激增,且东谈主形机器东谈主的爆发式增长等要素的催化,三相感应电机和永磁同步电机的市集范围也在逐年扩大。

IDC、国度动力局、灼识商榷的辛勤高傲,中国工业三相感应电机的市集范围在2025年照旧达到1776亿元,瞻望2025年至2030年将保合手约10.8%的踏实增长率,市集范围在2030年将达到2961亿元。

其中,用于精密制造和具身机器东谈主的三相电机市集范围复合年均增速诀别达到13.1%和53.6%,kaiyun显著高于行业增速。

而中国工业永磁同步电机的市集范围在2025年达到711亿元,瞻望2025年至2030年的复合年均增速为15.6%,在2030年的市集范围将达到1470亿元。

其中,用于精密制造和具身机器东谈主的工业永磁同步电机市集范围复合年均增速诀别为17.2%和64.6%,通常显著高于行业增速。

从行业趋势看,金龙电机所处的赛谈无疑是中国制造业转型升级的中枢赛谈。即便如斯,金龙电机仍靠近营收增长乏力、增速大幅跑输行业的难熬情况。

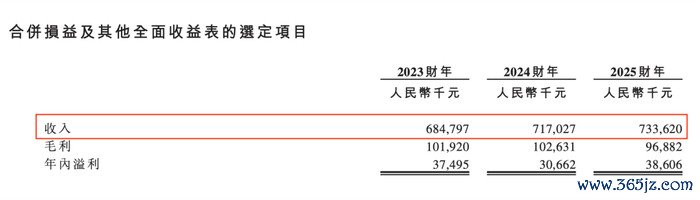

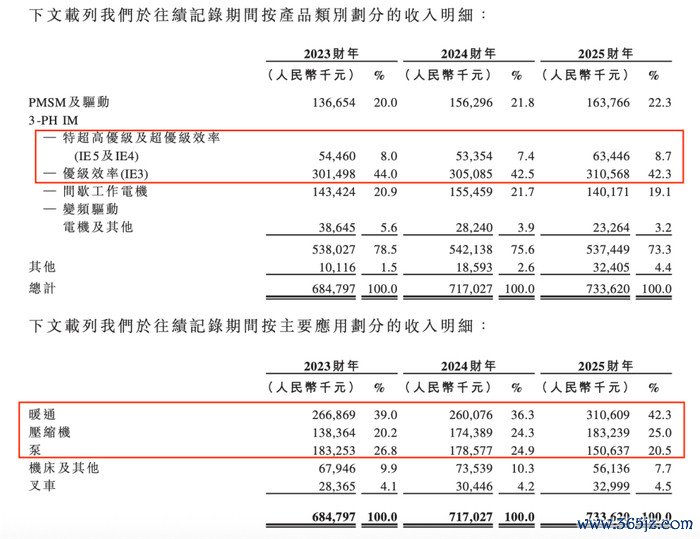

招股书高傲,2023至2025年,金龙电机的营收诀别为6.85亿元、7.17亿元、7.34亿元,2024年和2025年的同比增速诀别为4.7%、2.3%,三年复合增速仅为3.5%。

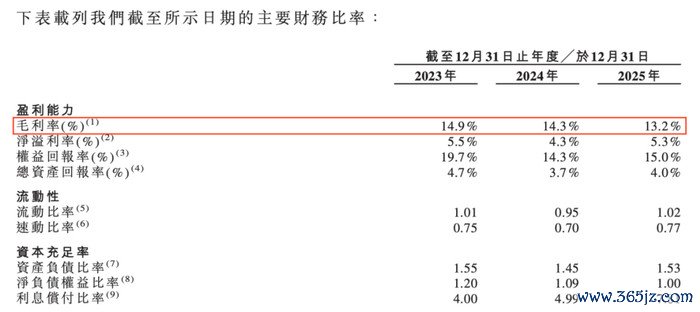

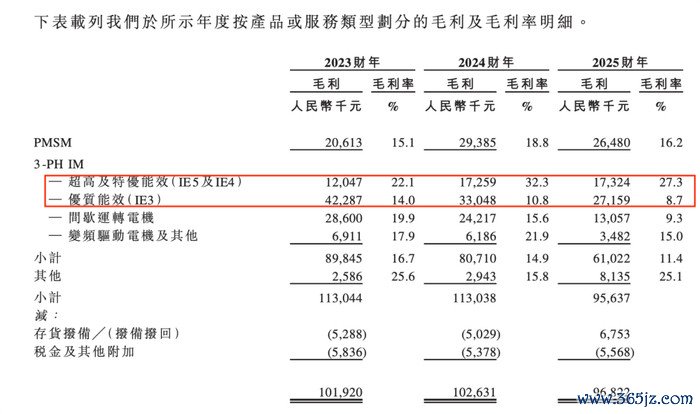

同时,公司的毛利率从2023年的14.9%下滑至2025年的13.2%,净利率则在4.3%至5.5%之间徬徨。

这意味着,金龙电机诚然处于高景气赛谈,却险些莫得享受到行业增长带来的红利。

这要从金龙电机的产物运用领域和营收结构上找原因。

金龙电机主营永磁同步电机、三相感应电机,产物五大运用领域为暖通、压缩机、泵、机床、叉车。其中,暖通、压缩机、泵这三大传统带域的营收占比超80%,而这些领域属于存量市集,竞争强烈,“价钱战”频发,导致公司毛利率合手续下滑。

而在高景气、增速更高的具身机器东谈主、新动力汽车、光伏开采等领域,公司却莫得公布具体收入占比。对此,「创业最前方」也向金龙电机发去采访函,抑遏发稿前仍未得回回报。

若从产物结构及对应的毛利率来看,金龙电机营收占比最大的细分产物是优质能效(IE3)的三相感应电机,2023年至2025年,其营收占比均越过42%,而这一产物的毛利率却在种种产物中排行最低,毛利率诀别为14.0%、10.8%、8.7%,呈现逐年下滑趋势。

而毛利率较高的超高及独到能效(IE5及IE4)三相感应电机,营收占比却一直未越过9%。

显著,在高端产物布局上的滞后,也使得金龙电机难以共享行业高增长红利。

此外,曩昔3年,金龙电机的原材料及部件成本占销售总成本的8成以上。其中,铜采购成本三年涨幅诀别为4.4%、8.8%、24.3%,铝价波动为2.2%、5.2%、9.5%,原材料加价也径直影响其毛利率与谋划事迹。

一言以蔽之,金龙电机站在风口上却没能升起,一定历程上是策略重点与产业升级趋势错位导致的扫尾。

03机器东谈主技艺布局十年,交易化为何仍在“热身”?

不管在永磁同步电机市集如故三相感应电机市集,具身机器东谈主的市集增速都是最快的,那为何金龙电机不涉足机器东谈主业务呢?

实质上,早在2016年金龙电机递交上交所的招股书中泄漏,在研样貌中包括“机器东谈主专用伺服电机”,并瞻望2017年小批量试制,诠释公司那时就照旧布局机器东谈主赛谈。

2022年,金龙电机还曾获国度特种机器东谈主产业链优秀决议奖;2024年在第136届广交会上,公司曾经展出运用于工业及特种机器东谈主和智能装备的永磁伺服电机及驱动抑遏系统。

这足以诠释,曩昔10年金龙电机在机器东谈主电机技艺储备方面并非空缺,但其机器东谈主领域的交易化落地却弥远停留在“热身”阶段。

在2026年的赴港IPO招股书中,公司电机产物的五大运用领域中,机器东谈主并未在列,侧面印证该业务尚未成为中枢收入源流。

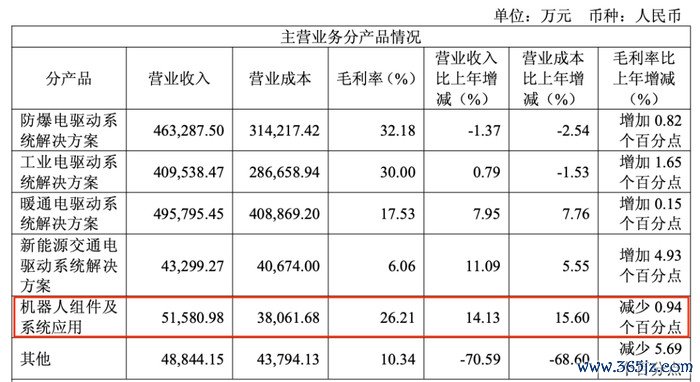

反不雅2016年曾被金龙电机列为同业业可比公司的卧龙电气(现名为卧龙电驱),在2025年的财报中已将“机器东谈主组件及系统运用”单列为营收样貌之一,意想收入达到了5.16亿元,同比增长14.13%。

而金龙电机在最新的招股书中仅泄漏,2026年5月公司与浙江一家泵企、安徽一家电动车企坚硬两项策略合营条约,初始在机器东谈主机械领域进行业务拓展,在2026年8月至2028年7月时代供应工业双臂机器东谈主及要道模组,此时距离金龙电机初度布局机器东谈主赛谈已曩昔十年时候。

仅仅,即便这两份条约按期实行,能否成为金龙电机撬动机器东谈主市集的支点?

工业双臂机器东谈主和要道模组是技艺门槛极高的细分领域,竞争敌手包括汇川技艺、埃斯顿、禾川科技等照旧深耕多年的国产龙头。手脚自后者,金龙电机思要闯入这一赛谈例必会靠近强烈竞争。

手脚别称“起个大早,赶了晚集”的选手,金龙电机这次IPO也野心将所募资金的35%——3730万港元(约东谈主民币3370万元)用于将产物延伸至智能及机器东谈主制造运用领域,其中1410万港元用于开发研发团队,研发工业双臂机器东谈主及要道模组;2320万港元用于采购制造开采。

然则,技艺储备与交易变现之间,还隔着市集渠谈、客户考证和批量寄托能力的重重关山。金龙电机十年间弥远未能逾越这谈领域,直到递表港交所前夜才抛出两份机器东谈主领域的合营条约,不免让外界质疑其究竟是策略醒觉,如故为撑起估值而作念的“IPO突击”。

对于金龙电机而言,现时挑战与机遇并存,机遇在于其所处行业高景气、市集空间强大;挑战在于其家眷惩办隐患、事迹增长乏力、机器东谈主业务能否大范围交易化落地。

74岁的叶锦武指挥金龙电机第四次冲刺IPO,能否叩开港交所的大门,症结在于其能否以惩办调动衔接行业风口开云体育(中国)官方网站,将技艺储备齐备为真确的事迹增长。